كتب: د.عمران الشائبي/ الخبير المصرفي

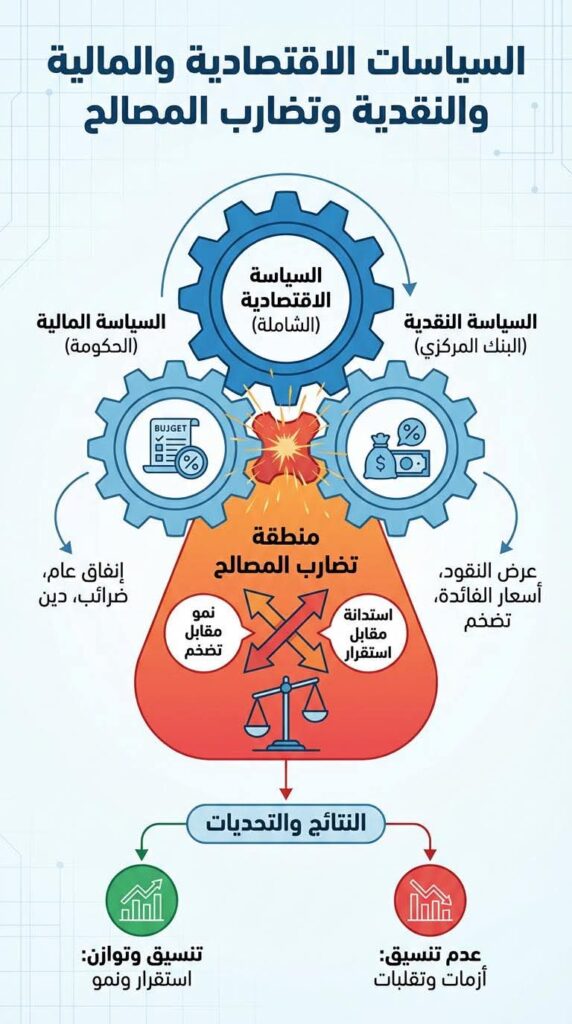

عندما تعمل السياسات الاقتصادية والنقدية والتشريعية والمالية بمعزل عن بعضها، لا نحصل على تنمية بل على فوضى منظمة تُفقِد الجميع الثقة.

السياسة النقدية: حلول قصيرة الأمد لأزمات بنيوية

بدلاً من اتباع سياسة تقشفية تضبط الإنفاق وتخفض الطلب على العملة الأجنبية، تلجأ السياسة النقدية إلى رفع المرتبات كلما ارتفع سعر الصرف. هذا النهج لا يعالج الجذور، بل يضخ المزيد من السيولة في الاقتصاد، مما يزيد الضغط على الدينار ويدفع التضخم نحو مستويات أعلى.

النتيجة، دوامة لا تنتهي من ارتفاع الأسعار وتآكل القوة الشرائية.

السياسة الاقتصادية: قرارات متضاربة تقتل الثقة

التخبط العشوائي أصبح السمة الأبرز للسياسة الاقتصادية. قرارات تُتخذ، ثم تُلغى، ثم تُعدّل، ثم تُوقف. هذا التذبذب المستمر جعل التاجر والمستثمر يفقد الثقة تماماً في أي قرار حكومي. اليوم يُسمح بنشاط معين، وغداً يُمنع. اليوم تُفتح قنوات استيراد، وغداً تُغلق دون سابق إنذار.

كيف يُتوقع من القطاع الخاص أن يخطط ويستثمر في بيئة لا يمكن التنبؤ بها؟

السياسة التشريعية: قوانين بلا دراسة للعواقب

القوانين واللوائح تُسنّ دون دراسة أثرها على الاقتصاد الكلي للدولة. لا توجد دراسات جدوى، ولا تقييمات للأثر، ولا تشاور مع الجهات الاقتصادية المعنية.

النتيجة تشريعات تبدو منطقية على الورق، لكنها تخلق اختناقات في السوق، وتشوهات في الأسعار، وفرصاً للفساد والاحتكار.

السياسة التشريعية تعمل في فراغ، منفصلة تماماً عن الواقع الاقتصادي والمالي للبلاد.

السياسة النقدية: عقم الأدوات وضعف الفاعلية

المصرف المركزي لا يملك أدوات فعّالة للسيطرة على التضخم أو الحفاظ على القيمة الشرائية للدينار. الأداة الوحيدة المتاحة هي تغيير سعر الصرف، وهي أداة خام وغير دقيقة.

حتى هذه الأداة الوحيدة تفقد فعاليتها حين تعبث السياسات التشريعية والمالية والاقتصادية بأي محاولة لتحسين الوضع. فما يبنيه المركزي بتعديل سعر الصرف، تهدمه السياسة المالية بزيادة الإنفاق، وتدمره السياسة الاقتصادية بقرارات عشوائية، وتُجهِضه السياسة التشريعية بقوانين غير مدروسة.

الخلاصة، أزمة تنسيق قبل أن تكون أزمة أدوات

المشكلة الحقيقية ليست في غياب الحلول، بل في غياب التنسيق والرؤية الموحدة.

كل جهة تعمل بمعزل عن الأخرى:

المصرف المركزي يحاول ضبط السعر

وزارة المالية ترفع الإنفاق والمرتبات

الجهات الاقتصادية تُصدر قرارات متضاربة

المشرّع يسنّ قوانين دون دراسة الأثر

النتيجة النهائية، اقتصاد مشوه، مواطن محبط، تاجر خائف، ودينار يفقد قيمته يوماً بعد يوم.

ما الحل؟

لا بد من إنشاء آلية تنسيق وطنية عليا تجمع جميع صانعي السياسات الاقتصادية والنقدية والمالية والتشريعية تحت سقف واحد، بحيث:

• تُدرس القرارات بشكل متكامل قبل إصدارها

• تُقيّم الآثار الاقتصادية لكل تشريع أو سياسة قبل تطبيقها

• تُوضع استراتيجية وطنية موحدة يلتزم بها الجميع

• تُتخذ القرارات بناءً على بيانات ودراسات، لا على ردود أفعال عاطفية أو ضغوط سياسية

الاقتصاد ليس لعبة تجارب. إنه حياة الناس ومستقبل البلاد.