كتب الخبير الاقتصادي محمد الشحاتي

تستعد بعثة الأمم المتحدة لإطلاق الحوار المهيكل كأحد آليات خطة الطريق التي أقرها مجلس الأمن. ويبدو واضحا أن البعثة تعثرت في الخطوتين الأولين المتعلقة بالمفوضية العليا للانتخابات والتعديل الدستوري واللتان لهما علاقة بتوافق مجلس النواب مع مجلس الدولة لأسباب معروفة للجميع.

الآن تتجه البعثة بالترتيبات لإطلاق خطوتها الثالثة “الحوار المهيكل” وبغض النظر عن الادبيات التي تعرضها البعثة في صفحتها عن طبيعة ووظيفة “الحوار المهيكل” ألا أنه بوضوح فأن الوظيفة الأساسية لهذا الحوار من وجهة خارطة الطريق نفسها هي وضع ضغط على القوى السياسية النافذة في البلد للتوجه نحو “حل مهيكل”.

النتيجة النهائية من وجهة نظر البعثة هي بالطبيعة هو الوصول في افضل السيناريوهات إلى “انتقالية متقدمة” أي تهيئة الظروف لانتقال سياسي حكومي “ربما هذه المرة يكون أفضل من سابقيه لتفعيل الانتخابات كحل مستدام للأزمة السياسية الليبية”. حل وظيفي روتيني كلاسيكي لا يختلف كثيرا عن الإجراءات السابقة التي فعلتها البعثة تحت قيادات أخرى.

السؤال هنا هل يجب على النخبة الليبية أن تترك البعثة لتتصرف بالتكرار المعتاد؟

هناك أمور جوهرية اكتشفتها البعثات السابقة وحاولت أن تؤطرها وهي أن أي حل سواء كان مؤقتا أو مستداما لن يكتب له النجاح ألا بتسوية مسارين أساسيين هما المسار العسكري والمسار الاقتصادي. وقد تم تشكيل لجان لهما، بالنسبة للمسار العسكري كان أكثر فعالية لظروف أمنية تتعلق بقسوة الصراع والتدخل الدولي الفعلي فيه، أما بالنسبة للمسار الاقتصادي فقد ظل مسارا ديكورا لم يسمع منه ألا ما يحقق مصالح معينة.

لا يمكن أن ننكر أن البعثة ومن ورائها قوى عديدة في المجتمع الدولي تحاول أن تصل إلى نقطة “توازن سياسي مؤقت” في ليبيا خشية خروج الأوضاع عن السيطرة وأن الحوار المهيكل سيتم تجييره لهذا الغرض. وربما جميع القوى السياسية في ليبيا بما فيها المتنفذة عاجزة بالفعل عن كسر هذا التوجه الواضح، ولكن لدينا مجال للمناورة هنا، فالمجتمع الدولي ضج بالأفعال الشاذة التي تخرج من البلد المتمثلة في “الفساد النيئ” و”التوحش الساذج”.

هنا تأتي فرصة للمسار العسكري والأمني المشترك أن يفعل تصورات تواجه هذه السذاجة في التوحش عن طريق فرض هياكل مؤقتة للحد من هذا التوحش، عن طريق تقسيم واضح للأدوار بين أطراف هذا المسار بعيدا عن السلطة المؤقتة. لست خبيرا في هذا المسار، ولكني أتصور أن هذا المسار عليه أن يهتم بالحدود، الأجواء الإقليمية، المياه الإقليمية، محاور الاتصال بين المدن الليبية، والأهم حراسة الموارد الطبيعية وطرقها.

وكذلك فأن المسار الاقتصادي لديه فرصة في “إعادة السيادة الوطنية” على الانفاق الحكومي وذلك بوضع آليات اقتصادية مثل تحديد العجز المالي لأي سلطة، ضبط أجهزة الإنفاق العام، الفصل الواضح في الاختصاصات بين السلطات النقدية والمالية، ومن ناحية أخرى يجب تحديد مساحة استغلال الموارد في الفترة الانتقالية سواء لاستعمالها كإيرادات حكومية أو الترخيص للأجهزة العامة بتطويرها.

ولن أغطي هنا المسار السياسي..

عليه فأن تصور الحوار المهيكل وفق لمسارات محددة قد يكون في مصلحة الوطن مرحليا، لكن يجب:

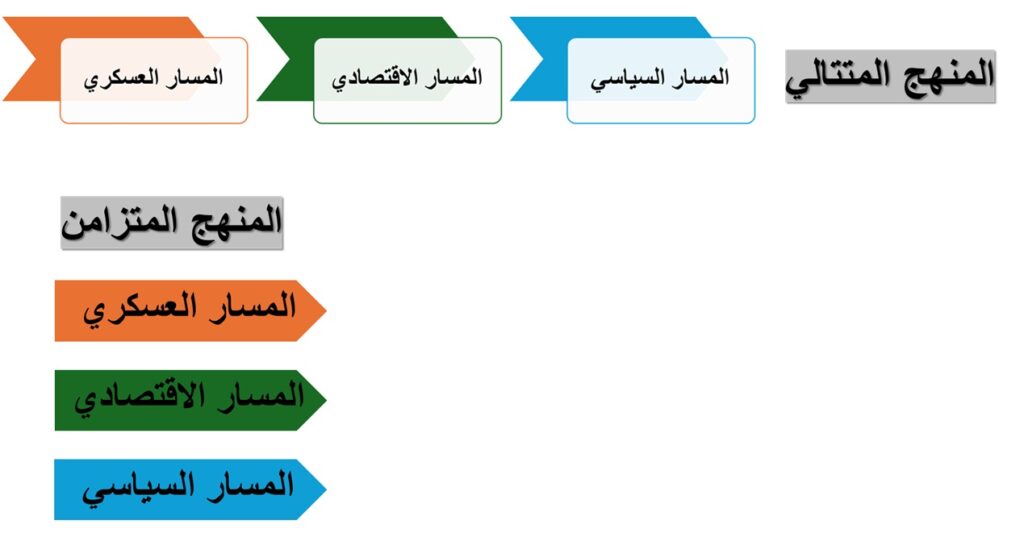

أولا: ألا يصمم هذا الحوار بشكل متزامن أي في نفس الوقت فأن تم فأن ذلك سيصبح أشبه بحوار الطرشان فكل مسار يرغي ويزبد وحده وتنتهي المسرحية بالهدف الأصلي المصمم من البعثة في المسار السياسي.

ثانيا: أن يصمم الحوار على التوالي (من التوصيل الكهربائي على التوالي وليس كإنارة الشوارع) لا يبدأ الحوار الثاني ألا عندما يكتمل الأول. وهنا في رأيي أن تكون السلسلة (1) المسار العسكري والأمني، (2) المسار الاقتصادي، (3) المسار السياسي

ثالثا: ألا يخرج أي حوار تالي عن توصيات الحوار السابق، بمعنى أن يبني المسار الأول الخرسانة المحيطة للهيكل الحواري، ومن ثم يبني المسار الثاني الخرسانة الداخلية للهيكل، وأخيرا على الحوار الثالث أن يجد الحلول للخروج من الهيكل.

رابعا: هذا النموذج يعمل على تضييق مساحات الخيارات أمام البعثة والتي ينبغي ألا تخرج مهامها عن التنسيق والتوثيق والعمل كصلة مع الأجهزة الدولية مثل مجلس الأمن، وهو بالمناسبة السبيل الوحيد لمنع ما تم تكراره للعديد من المرات سابقا.