“حسني بي”: الأزمة الاقتصادية لا تُحل أمنياً.. وتنظيم سوق الصرف حان وقته

كتب: رجل الأعمال “حسني بي”

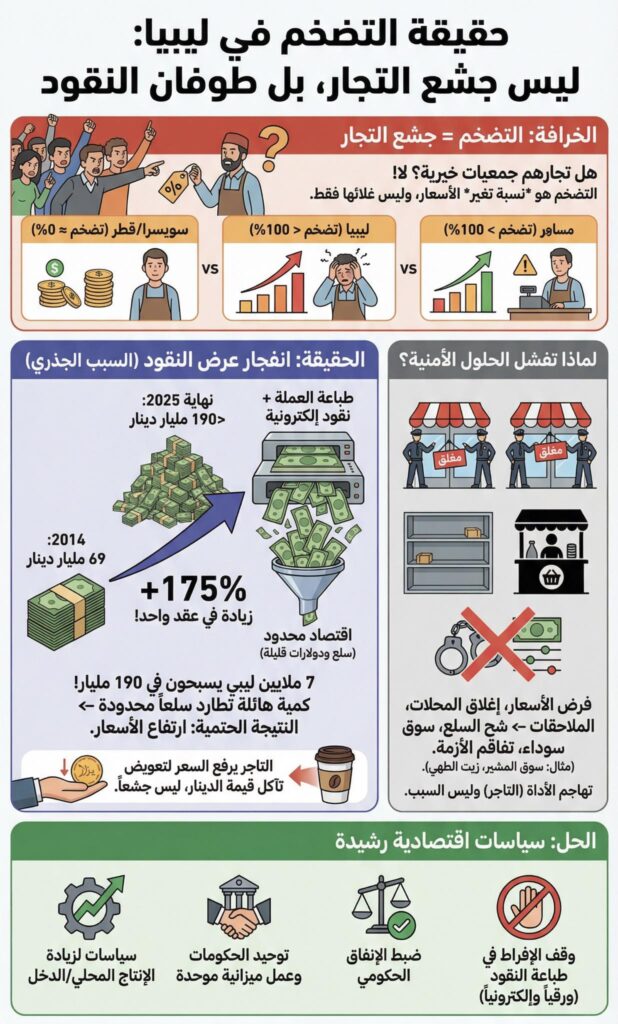

حول أسباب الفجوة السعرية والتضخم والطلب على العملة الأجنبية والمضاربة: في إطار النقاش العام حول تطورات سعر الصرف واتساع الفجوة بين السعر الرسمي والسعر الموازي، نؤكد أن معالجة هذه الظاهرة تتطلب تشخيصاً اقتصادياً دقيقاً يميز بين أسباب التضخم من جهة، وآليات توسع الطلب على العملة الأجنبية والمضاربة من جهة أخرى.

إن القاعدة الاقتصادية الأساسية تؤكد أن السعر يتحدد في النهاية عند نقطة التقاء العرض والطلب، وأن السعر التعادلي لا يتحقق إلا عندما تتوازن الكميات المعروضة مع الكميات المطلوبة عند سعر مقبول من الطرفين. وعليه، فإن وجود سعر عرض للعملة الأجنبية أقل بكثير من سعر الطلب في السوق يخلق حافزاً مباشراً للمضاربة، ويحول العملة الأجنبية من وسيلة لتغطية احتياجات حقيقية إلى فرصة ربح مضمونة تقريباً.

فما دام هناك عرض للدولار بسعر يعادل 12,600 دينار لكل 2,000 دولار، في مقابل وجود طلب في السوق عند مستويات تقارب 14,600 إلى 15,100 دينار، أو أكثر، لذات المبلغ، فإن الفارق السعري يصبح بذاته مولداً لطلب إضافي على الدولار. هذا الفارق لا يعكس فقط حاجة اقتصادية فعلية، بل يخلق طلباً مضارباً يستهدف شراء الدولار الرخيص وإعادة بيعه أو توظيفه بسعر أعلى.

وبالتالي، فإن زيادة حجم الضخ الشهري من العملة الأجنبية، سواء كان في حدود 3 مليارات دولار أو 4 مليارات أو حتى 5 مليارات دولار شهرياً، لن تكون كافية وحدها لإغلاق الفجوة السعرية إذا ظل السعر المعروض أقل بكثير من السعر الذي يقبل به المشترون في السوق، حيث اقتصادياً المحدّد الأول للأسعار هو سعر الطلب وليس سعر البيع. ففي ظل وجود هامش ربح واضح، سيتوسع الطلب على الدولار لا من داخل السوق المحلي فقط، بل قد يمتد إلى أطراف من دول الجوار والأسواق الخارجية؛ لأن الفرصة السعرية تصبح جاذبة للمضاربة العابرة للحدود، حيث الفارق يتعدى 6 مليارات دولار سنوياً مما يسيل لعاب كل مضارب في العالم.

إن المشكلة لا تكمن في حجم العرض وحده، بل في طبيعة التسعير والسياسات المنظمة للحصول على العملة الأجنبية. فعندما تكون هناك قيود ضيقة على الأغراض الشخصية، مثل تحديد السقف عند 2,000 دولار، مع وجود فجوة كبيرة بين السعر الرسمي أو شبه الرسمي والسعر الموازي، فإن ذلك يؤدي عملياً إلى زيادة عدد طالبي العملة، وتوسيع قاعدة المضاربة، وخلق طلب مصطنع يفوق الطلب الحقيقي على الاستيراد أو السفر أو العلاج أو الدراسة.

وفي هذا السياق، يجب التأكيد على أن المصدر الأساسي للتضخم في أي اقتصاد يظل مرتبطاً بخلق النقود وتمويل الإنفاق العام بالعجز، خصوصاً عندما يتوسع الإنفاق دون غطاء إنتاجي أو إيرادي حقيقي. غير أن دور السياسة النقدية لا يتوقف عند توصيف التضخم، بل يمتد إلى إدارة أثره على سعر الصرف، والاعتراض على التمويل بالعجز متى كان ذلك ممكناً، أو اعتماد سياسة سعر صرف واقعية تعكس العلاقة بين إيرادات النفط بالدولار وحجم الإنفاق العام بالدينار.

إن المعادلة الجوهرية في الاقتصاد الليبي تقوم على أن إيرادات النفط بالدولار، مضروبة في سعر الصرف، تمثل المصدر الرئيسي لتغطية الجزء الأكبر من الإنفاق العام بالدينار. وعندما لا تعكس سياسة سعر الصرف هذه الحقيقة، تتسع الفجوة بين السعر الرسمي والسعر الموازي، وتتكرر الاختلالات التي عرفها الاقتصاد الليبي في مراحل تاريخية متعددة، من بينها فترات ما بين 1982 و2004، ومن 2015 إلى 2020، ومن 2023 إلى اليوم.

وعليه، فإن استمرار بيع العملة الأجنبية بسعر يقل كثيراً عن سعر الطلب الفعلي في السوق لن يؤدي إلى استقرار مستدام، بل سيؤدي إلى زيادة الطلب على الدولار، وتغذية المضاربة، واستنزاف الاحتياطيات، وتوسيع الفجوة السعرية. كما أن إنكار أثر هامش المضاربة، أو حصر المشكلة فقط في حجم الضخ، يمثل تبسيطاً مخلّاً لطبيعة الأزمة.

إن المطلوب اليوم هو حزمة سياسات متكاملة تشمل ضبط الإنفاق العام، وقف التوسع النقدي غير المغطى، توحيد أو تقريب أسعار الصرف، مراجعة سياسات الأغراض الشخصية، تقليص فرص التحكيم السعري، وتعزيز الشفافية في بيانات العرض والطلب على العملة الأجنبية.

فالاستقرار لا يتحقق بمجرد ضخ المزيد من الدولارات، بل يتحقق عندما تختفي فرصة الربح الناتجة عن الفارق بين سعرين، وعندما يصبح الحصول على العملة الأجنبية مرتبطاً بالحاجة الاقتصادية الحقيقية لا بالمضاربة على فرق السعر.