أثار المقال الأخير للخبير الاقتصادي “محمد الصافي” والذي تناول فيه أبعاد “المصالحة الاقتصادية” والإنفاق الموحد في ليبيا، ردود أفعال واسعة في الأوساط الاقتصادية؛ حيث قدّم رجل الأعمال “حسني بي تحليلاً على ما جاء في المقال، مستعرضاً نقاط القوة والضعف، ومحذراً من تحول الاتفاقات المالية إلى مجرد “تقاسم للموارد”.

خلاصة رؤية “محمد الصافي” حول المصالحة الاقتصادية

في مقاله المعنون بـ “المصالحة الاقتصادية في ليبيا”، طرح الخبير الاقتصادي “محمد الصافي” مقاربة مغايرة للمسار التقليدي للأزمة الليبية؛ حيث يرى أن المحاولات “الخطية” التي تبدأ بالحل السياسي ثم الاجتماعي وصولاً للاقتصادي قد فشلت، ما دفع مصرف ليبيا المركزي “وبدعم دولي” إلى تقديم “المصالحة الاقتصادية” كبوابة للحل عبر ملف الميزانية والإنفاق الموحد.

وأشار “الصافي” إلى أن تغيير قيادة المصرف المركزي وعودته للعمل بمجلس إدارة متكامل أعطاه المرونة للعب دور الوسيط.

وحدد “الصافي” ثلاثة أسباب للتفاؤل؛ “الاهتمام المحلي والدولي غير المسبوق بالميزانية، وضغط الشارع لكبح التضخم، ووقوع السياسيين في فخ تكلفة المشهد أمام الجمهور”، وفي المقابل؛ حدد ثلاثة أسباب كذلك للحذر؛ وهي غياب ملف الإيرادات عن النقاش، وضبابية ضمانات توحيد الإنفاق، والسرية المحيطة بالاتفاق.

وختم “الصافي” حديثه بالقول إن “توحيد الإنفاق بدون ضبطه ليس إصلاحاً اقتصادياً، إنما المصالحة الاقتصادية الحقيقية هي بتوحيد الإنفاق وترشيده”.

وتعليقا على ما ذكره “الصافي”؛ كتب رجل الأعمال “حسني بي” تحليلا مستقلا لمقال “المصالحة الاقتصادية في ليبيا” قال فيه:

أولاً: الفكرة الأساسية للمقال

المقال يطرح فكرة مهمة وهي أن ليبيا ربما لم تعد قادرة على انتظار الحل السياسي الشامل قبل البدء في الإصلاح الاقتصادي. الكاتب يرى أن النموذج التقليدي الذي يقول إن الحل يجب أن يبدأ بـ:

مصالحة سياسية

ثم مصالحة اجتماعية

ثم إصلاح اقتصادي

لم يعد عملياً، لأنه جُرّب لسنوات طويلة دون نتائج حقيقية.

لذلك، يقترح المقال أن ما يحدث الآن هو محاولة لعكس هذا المسار: أي البدء من المصالحة الاقتصادية، تحديداً عبر ملف الإنفاق العام والميزانية الموحدة، على أمل أن يؤدي ذلك لاحقاً إلى تهدئة سياسية واجتماعية أوسع.

هذه فكرة قوية ومهمة، لأن الاقتصاد في ليبيا لم يعد مجرد ملف فني، بل أصبح في قلب الصراع السياسي.

ثانياً: دور المصرف المركزي في المقال

الكاتب يعطي للمصرف المركزي دوراً محورياً. فهو يرى أن المصرف المركزي، بعد تغيير قيادته وعودة العمل بمجلس إدارة، أصبح قادراً على لعب دور الوسيط بين الأطراف السياسية المختلفة.

بمعنى آخر، المقال يصور المصرف المركزي وكأنه أصبح مؤسسة فوق الانقسام، أو على الأقل مؤسسة قادرة على جمع المتخاصمين حول طاولة واحدة لمناقشة المال العام.

وهنا توجد نقطة مهمة:

في ليبيا، من يسيطر على المال العام يمتلك تأثيراً سياسياً كبيراً. لذلك فإن الحديث عن الميزانية ليس حديثاً محاسبياً فقط، بل هو حديث عن السلطة والنفوذ وتوزيع الموارد.

ثالثاً: نقاط القوة في المقال

المقال واقعي في تشخيص فشل المسار السياسي

من أهم نقاط قوة المقال أنه لا يكرر الخطاب التقليدي عن ضرورة انتظار الحل السياسي الكامل. الكاتب يدرك أن هذا الانتظار طال كثيراً، وأن البلد لا يستطيع البقاء رهينة لتعثر السياسة.

هذه نقطة واقعية جداً؛ فالدولة لا تستطيع أن توقف علاج التضخم، والفساد، وتدهور القوة الشرائية، فقط لأن السياسيين لم يتفقوا بعد.

المقال يربط الاقتصاد بالاستقرار الاجتماعي

الكاتب محق عندما يشير إلى أن التضخم والفقر قد يصبحان أخطر على السياسيين من خصومهم السياسيين. المواطن العادي قد يصبر على الخلافات السياسية فترة، لكنه لا يصبر طويلاً على انهيار دخله وارتفاع الأسعار وتدهور الخدمات.

لذلك، فإن ضبط الإنفاق ليس مجرد إجراء مالي، بل هو شرط لحماية الاستقرار الاجتماعي.

المقال يميز بين توحيد الإنفاق وضبط الإنفاق

هذه أهم نقطة في المقال. الكاتب يقول بوضوح إن توحيد الإنفاق وحده لا يكفي؛ فقد تكون هناك ميزانية موحدة، لكنها ضخمة وفاسدة وغير منضبطة.

بالتالي، الإصلاح الحقيقي ليس في أن تتفق الأطراف على الصرف فقط، بل في أن تتفق على تقليل الهدر، وترشيد النفقات، ووضع سقوف واضحة، ومنع استخدام المال العام كأداة سياسية.

هذه نقطة دقيقة جداً، لأن كثيراً من الاتفاقات في ليبيا قد تتحول إلى تقاسم للموارد لا إلى إصلاح حقيقي.

رابعاً: نقاط الضعف أو النقص في المقال

المقال لا يقدم تصوراً واضحاً لكيفية ضبط الإنفاق

رغم أن الكاتب يطالب بترشيد الإنفاق، إلا أنه لا يشرح بالتفصيل كيف يمكن فعل ذلك. مثلاً:

هل يبدأ الإصلاح من بند المرتبات؟

هل يتم ضبط الدعم؟

هل يتم وقف الإنفاق الموازي؟

هل يتم توحيد الحسابات الحكومية؟

هل تُراجع أبواب التنمية؟

هل توضع قيود قانونية على الحكومتين؟

من يراقب التنفيذ؟

المقال يطرح المشكلة بشكل جيد، لكنه لا يقدم خريطة عملية كافية للحل.

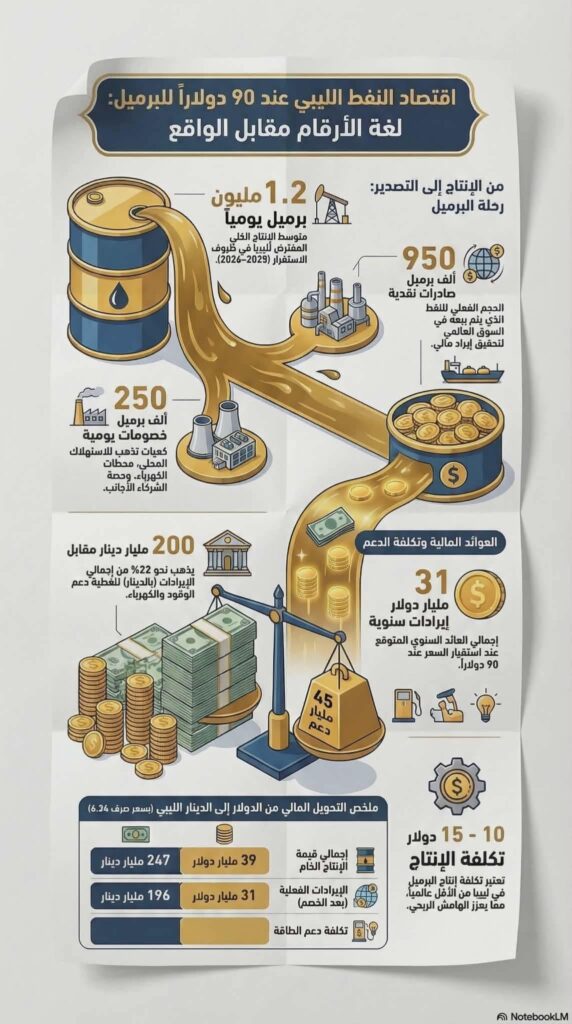

جانب الإيرادات ضعيف في النقاش

الكاتب نفسه يلاحظ أن الحديث كله يدور حول الإنفاق، بينما الإيرادات غائبة. وهذه نقطة جوهرية.

لا يمكن الحديث عن ميزانية ناجحة دون سؤال: من أين ستأتي الأموال؟

إذا كانت إيرادات النفط بالكاد تكفي، وإذا بقي الاقتصاد الليبي معتمداً على النفط فقط، فإن أي اتفاق على الإنفاق قد يتحول إلى عبء جديد. وقد تلجأ الدولة إلى الدين العام، أو استنزاف الاحتياطيات، أو الضغط على سعر الصرف.

لذلك، لا توجد مصالحة اقتصادية حقيقية دون إصلاح جانب الإيرادات أيضاً، مثل:

تحسين تحصيل الإيرادات السيادية؛

مكافحة التهريب؛

مراجعة الدعم؛

تنشيط القطاعات غير النفطية؛

ضبط الإنفاق على النقد الأجنبي؛

تقوية الرقابة على المال العام.

المقال لا يناقش بما يكفي خطر شرعنة الوضع القائم

الكاتب يلمح إلى هذا الخطر، لكنه يستحق مساحة أكبر. فهناك احتمال أن تتحول “المصالحة الاقتصادية” إلى غطاء جديد لاستمرار الانقسام السياسي.

بمعنى: قد تتفق الأطراف على ميزانية موحدة لا لأنها تريد إصلاح الدولة، بل لأنها تريد ضمان حصتها من الإنفاق العام.

وهنا يصبح الاتفاق الاقتصادي خطيراً، لأنه يعطي مظهراً من الاستقرار بينما يثبت جوهر الأزمة.

خامساً: رأيي المستقل في المقال

رأيي أن المقال مهم وقوي من حيث الفكرة العامة، لكنه يحتاج إلى مزيد من الصرامة في التفريق بين التسوية المالية والإصلاح الاقتصادي.

ما يحدث في ليبيا قد يكون مصالحة اقتصادية حقيقية، وقد يكون مجرد اتفاق بين أطراف متنافسة على كيفية توزيع المال العام. الفرق بين الاثنين كبير جداً.

المصالحة الاقتصادية الحقيقية يجب أن تعني:

ميزانية واحدة؛

إنفاقاً واضحاً ومعلناً؛

سقفاً للإنفاق لا يتم تجاوزه؛

رقابة مستقلة؛

شفافية أمام الناس؛

حماية الاحتياطيات؛

منع التمويل بالعجز؛

ربط الإنفاق بأولويات حقيقية لا بولاءات سياسية؛

تقليل الفساد والهدر؛

إصلاح الدعم والمرتبات والتنمية تدريجياً.

أما إذا كان المقصود فقط هو أن تجلس الأطراف وتتفق على رقم كبير للإنفاق، ثم يتم تمويله بأي طريقة، فهذا ليس إصلاحاً. هذا مجرد توحيد للفوضى.

سادساً: أين أختلف مع المقال؟

أختلف جزئياً مع درجة التفاؤل الموجودة في المقال. نعم، هناك أسباب للتفاؤل، لكنني أرى أن الخطر أكبر مما يوحي به المقال.

السبب أن المشكلة في ليبيا ليست فقط غياب الاتفاق على الميزانية، بل غياب الثقة والمؤسسات وآليات التنفيذ. حتى لو تم الاتفاق، السؤال الأهم هو: من يضمن الالتزام؟

في دولة منقسمة، الاتفاقات قد تُوقّع بسهولة، لكنها تُخرق بسهولة أيضاً. وإذا لم تكن هناك عقوبات واضحة، ورقابة حقيقية، وشفافية كاملة، فإن أي اتفاق مالي قد يصبح حبراً على ورق.

كما أن الاعتماد على المصرف المركزي وحده لحل أزمة سياسية واقتصادية بهذا الحجم قد يكون تحميلاً له فوق طاقته. المصرف المركزي يمكنه أن يضغط، وينظم، وينبه، ويدير السياسة النقدية، لكنه لا يستطيع وحده إصلاح المالية العامة إذا بقيت الحكومات والأجسام السياسية تستخدم الإنفاق كأداة للنفوذ.

سابعاً: أين أتفق مع المقال؟

أتفق بقوة مع العبارة الأخيرة في المقال:

توحيد الإنفاق بدون ضبطه ليس إصلاحاً اقتصادياً.

هذه هي الخلاصة الصحيحة. ليبيا لا تحتاج فقط إلى ميزانية موحدة، بل تحتاج إلى ميزانية عاقلة. لا تحتاج فقط إلى اتفاق على الصرف، بل إلى اتفاق على تقليل الصرف غير المنتج.

وأتفق أيضاً مع فكرة أن التضخم سيكون أحد أخطر التحديات القادمة، لأن التضخم يضرب الجميع، وخصوصاً الطبقات الضعيفة والمتوسطة. وهو أيضاً يضعف الثقة في العملة، وفي الدولة، وفي المصرف المركزي، وفي السياسيين.

ثامناً: ما الذي يجب أن يحدث حتى تنجح المصالحة الاقتصادية؟

في رأيي، نجاح المصالحة الاقتصادية يحتاج إلى خمسة شروط:

إعلان واضح للرأي العام: لا يجوز أن تبقى الاتفاقات المالية الكبرى سرية. يجب أن يعرف المواطن: ما هو الاتفاق؟ ما حجم الإنفاق؟ ما مصادر التمويل؟ ما القيود؟ من يراقب؟ ما العقوبات عند الإخلال؟ فالسرية في ملفات المال العام تخلق الشك، لا الثقة.

سقف إنفاق ملزم: أي اتفاق بلا سقف إنفاق واضح سيكون ناقصاً. يجب تحديد رقم واقعي لا يتجاوز قدرة الإيرادات، ولا يضغط على الاحتياطيات أو سعر الصرف.

رقابة مستقلة: لا بد من وجود رقابة من ديوان المحاسبة، والجهات الرقابية، وربما لجنة فنية مستقلة تنشر تقارير دورية للرأي العام.

حماية الاحتياطيات: يجب منع استخدام الاحتياطيات أو أصول الدولة كحل سهل لتمويل الإنفاق السياسي. الاحتياطيات ليست صندوقاً مفتوحاً لتأجيل الأزمة.

ربط الإنفاق بالأولويات: يجب أن يذهب الإنفاق إلى الخدمات الأساسية؛ الكهرباء، الصحة، التعليم، البنية التحتية، دعم الاستقرار النقدى، ومشاريع إنتاجية حقيقية، وليس إلى توسيع الزبائنية السياسية أو شراء الولاءات.

تاسعاً: التقييم النهائي

المقال جيد جداً من حيث التشخيص العام، وذكي في التقاط التحول من المصالحة السياسية إلى المصالحة الاقتصادية. كما أنه يضع يده على نقطة جوهرية: أن الأزمة الاقتصادية قد تجبر السياسيين على التفاهم حتى لو فشلوا في السياسة.

لكن المقال يحتاج إلى مزيد من التفصيل في آليات التنفيذ، ومزيد من الحذر من احتمال أن تتحول المصالحة الاقتصادية إلى مجرد تقاسم جديد للإنفاق.

رأيي النهائي هو:

المصالحة الاقتصادية قد تكون فرصة حقيقية لليبيا، لكنها أيضاً قد تكون فخاً خطيراً. إذا أدت إلى توحيد الإنفاق وترشيده وفرض الشفافية، فهي خطوة إصلاحية مهمة. أما إذا أدت فقط إلى ميزانية موحدة ضخمة تُرضي الأطراف السياسية وتُحمّل المواطن كلفة التضخم والدين واستنزاف الاحتياطيات، فهي ليست مصالحة اقتصادية بل إعادة تدوير للأزمة بغطاء جديد.