“عادل غلبون”: التحليل الاقتصادي والنقدي لنشرة مصرف ليبيا المركزي الربعية الثانية لعام 2025

الملخص التنفيذي:

الاقتصاد الليبي ما زال يُدير أزمة مالية حادة رغم استمرار الإيرادات النفطية، إذ تظهر بيانات الربع الثاني 2025:

- ارتفاع القاعدة النقدية بنسبة 10.2 % خلال 12 شهرا (من 102.3 مليار دينار في الربع الثاني من العام 2024 إلى 112.8 ملياراً في الربع الثاني من العام 2025).

- تسارع عرض النقود (M2) ليصل إلى 166.9 مليار دينار (+5.4 % عن الربع السابق)، ما يشير إلى ضغوط تضخمية متراكمة.

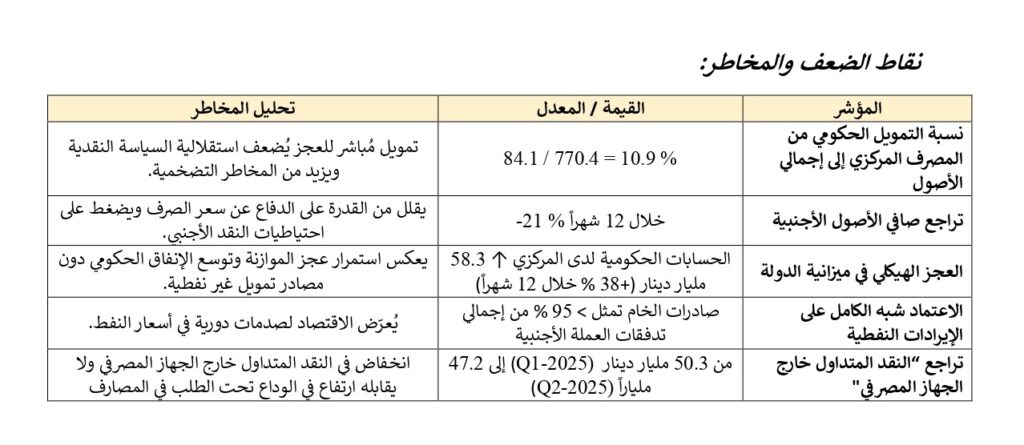

- استمرار تمويل المصرف المركزي للخزانة العامة عبر “سلفة ” ثابتة قدرها 84.1 مليار دينار منذ 2020 دون سداد ما يُضعف استقلالية السياسة النقدية.

- تآكل صافي الأصول الأجنبية للمصرف (-21 % خلال 12 شهراً)، ليستقر عند 405.9 مليار دينار نهاية يونيو 2025، بفعل تراجع الإيرادات النفطية واستمرار العجز المالي.

التحليل الكمي السريع:

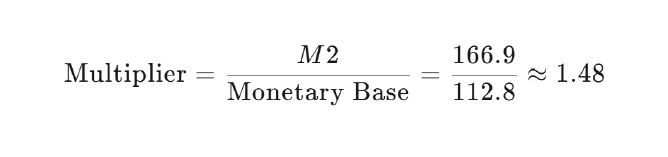

مضاعف الائتمان النقدي (Money Multiplier):

أقل بكثير من المستويات النظرية (2.5 – 3.0) بسبب:

- نسبة احتياطي مرتفعة (45 % من ودائع البنوك).

- تكدس ودائع البنوك التجارية لدى المركزي نتيجة غياب أدوات السوق المفتوح وضعف الطلب الائتماني.

الملاحظات الحرجة

1. السيولة الزائدة قنبلة موقوتة: ارتفاع M2 بمعدل سنوي 8% مع تقلص عرض السلع المحلية يُمهّد لتضخم مزدوج (+CPI انخفاض سعر الصرف الموازي).

2. استقرار سعر الصرف “مصطنع : استنزاف الأصول الأجنبية لتمويل استيراد السلع الأساسية.

3 غياب أدوات السياسة النقدية: لا يوجد سوق فعلي لأذون الخزانة أو اتفاقيات إعادة الشراء (Repo)، ما يجعل التحكم في السيولة رد فعليّاً وليس استباقياً.

4. مخاطر القطاع العام الموازي: ارتفاع ودائع المؤسسات العامة إلى 127.4 مليار دينار %15 خلال 12 شهراً) يُظهر تحوّل الموازنة إلى آلية لإعادة التوزيع عبر الحسابات الموازية بدلاً من آلية السوق.

5. الاستحقاقات المالية القادمة:

– سندات “الإنذار المبكر” التي أصدرتها وزارة المالية في 2023 (آلية تنزيل) تستحق 2026 وقيمتها الاسمية 25 مليار دينار.

– أي هبوط جديد لسعر النفط < 70 دولار/ برميل سيُفاقم العجز ويُسرع نزيف الأجنبي.

خلاصة:

الاقتصاد الليبي يمتلك مؤشرات سيولة مريحة ظاهرياً، لكنها تخفي اختلالات هيكلية عميقة تتمثل في تمويل الخزانة من المصرف المركزي، وتراجع القدرة على الدفاع عن سعر الصرف، وانكماش القطاع الحقيقي.

غياب أدوات السوق المفتوح يجعل السياسة النقدية “معطلة”، بينما استمرار الاعتماد على الإنفاق الحكومي غير الممول ضريبياً يُحوّل أي صدمة نفطية إلى أزمة تضخمية – عملية – اجتماعية.

الحل لا يكمن في مزيد من التمويل النقدي، بل في بناء إطار سوقي شامل يبدأ بسوق النقد، يتبعه توحيد سعر الصرف، ويُختتم بإصلاح مالي حقيقي يُعيد تمويل الدولة إلى الضرائب لا إلى “الآلة النقدية”.